Processo de Formação de Preços em uma Loja de Varejo de Alimentos.

O cálculo de custo de produtos em uma loja de varejo pode seguir 02 fórmulas. A 1ª é a tradicional, apurar o custo de produção de cada produto, incluindo mão de obra, energia, impostos e todos os demais custos inerentes a cada produto, é mais precisa porém muito mais trabalhosa, até porque esses custos variam de mês a mês e você precisaria de muita informação para finalizar o cálculo com precisão, por isso não acho o mais indicado, mas é possível. A minha sugestão é que de forma organizada relacione todos os custos fixos da empresa (luz, água, telefone, mão de obra, manutenção, etc). da mesma forma você precisa levantar o custo de matéria prima de cada produto fabricado e o custo de aquisição de cada produto de revenda, dessa forma você terá 02 cálculos: Custo de Produto de Revenda = custo de aquisição + parte do custo fixo // Custo de Produto de Produção Própria= custo de matéria prima + parte do custo fixo. O custo fixo precisa ser rateado entre os produtos de produção própria e de revenda, como os produtos de produção própria podem suportar a maior parte do custo fixo, comece a fazer seu rateio até que chegue em um ponto de equilíbrio, sabendo que alguns produtos de revenda, como cigarro, podem ter o resultado negativo.

Em uma padaria é comum trabalhar com um mix de + de 1000 produtos, no supermercado pelo menos 5000 produtos, isso faz com que muitos itens sejam esquecidos, tenham preços defasados, estoques elevados desnecessariamente e por consequência capital de giro empatado. Depois de apurar os custos em sua planilha ou em seu sistema, foque seu trabalho no resultado final (lucro) que sua empresa precisa ter, relevando o giro, custo e referência de cada produto. Você pode perder em alguns, ganhar pouco em outros desde que o resultado final seja positivo.

Antes de descrever o processo de formação de preços baseados em cálculos matemáticos, é importante absorver o conceito de valor, que começa por como pensar sobre o lucro. O lucro é o objetivo de todo negócio, faz parte do foco do negócio e de todas as pessoas que participam do negócio, mas nunca pode ser o meio pelo qual o negócio sobrevive, nunca o lucro pode estar acima de tudo.

Preço faz parte da proposta de valor, mas preço não é igual a valor.

Ao precificar um produto ou serviço, precisamos ser criativos, dar opções ao cliente, nunca deixar que o cliente sinta ter perdido o controle da negociação, A empresa não dá valor ao seu produto, o cliente é quem dá esse valor. O cliente só percebe o valor de cada produto ou serviço a sua maneira de acordo com suas necessidades básicas e sua cultura, cada um têm uma maneira de valorizar as coisas, cabe a cada empresa perceber quais são os valores dos seus clientes.

Cuidado! Delegar ao cliente todo o poder de decisão é um grande erro. O cliente pode até saber o que quer, mas não sabe o que precisa. O cliente não é o especialista, por isso tende a fazer as escolhas erradas. A empresa que aceita as escolhas erradas dos seus clientes demonstra não ter conhecimento pleno sobre o processo ou produtos ofertados.

Ser simples é uma boa atitude para gerar valor em seus produtos e serviços. Percepção é fundamental, percepção é o resultado de muita observação e de ter o foco na geração de prosperidade do cliente. Ter produtos e serviços úteis ao cliente é o resultado da percepção precisa. Ser útil certamente provocará relações duradouras, porque tem muito significado.

Precisamos ser clientes para perceber o foco do cliente.

Ter o foco somente no seu negócio ou no lucro é olhar para o próprio umbigo, está fora de questão.

Ter o foco no cliente é extremamente danoso, pode virar a nossa empresa de cabeça para baixo sem nunca conseguir gerar valor ao nosso negócio.

Ter o Foco do Cliente é sinônimo de equilíbrio e resultado de observação. Ter o foco do cliente é observar tudo do ponto de vista do cliente.

Os valores que o cliente admira devem virar atributos de seus produtos, com ações objetivas e claras.

Coloque-se no lugar do seu cliente, você compraria de sua empresa?

Permita que o seu cliente conheça a sua empresa, mas deixe que ele dê valor a seus produtos.

Pois bem, tratando então dos cálculos matemáticos, façamos assim:

Se formos analisar o processo da forma correta, devemos proceder da seguinte maneira:

Na prática isso não acontece com muita freqüência, até mesmo nas grandes redes, o mercado pode determinar o preço final do produto, por exemplo: A Coca Cola é o principal refrigerante no mix de vendas de bebidas em uma loja, o fornecedor força o comerciante a manter as menores margens para esse produto e o próprio mercado não permite que se mantenha a mesma margem praticada em outros produtos semelhantes. Outro bom exemplo é o cigarro, que é o único produto “tabelado”, com margens brutas próximas a 9%. Nesses casos como devemos proceder? Na prática, segue-se o mercado.

O que devemos fazer periodicamente é a análise da nossa margem ou markup.

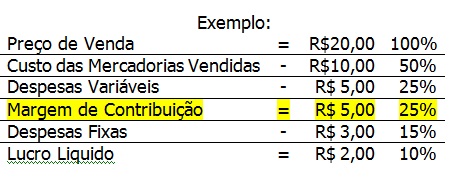

Markup é um termo da língua inglesa que, em linguagem econômica, designa a diferença entre o custo total de produção ou aquisição e o preço de venda ao consumidor final.

Margem é o valor, ou percentual, que sobra das vendas, menos o custo direto variável e as despesas variáveis.

A margem de contribuição representa o quanto a empresa tem para pagar as despesas fixas e gerar o lucro líquido.

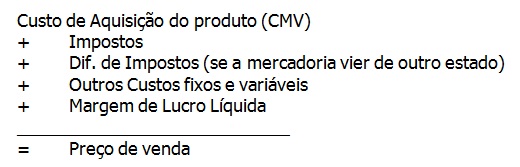

A fórmula é a seguinte:

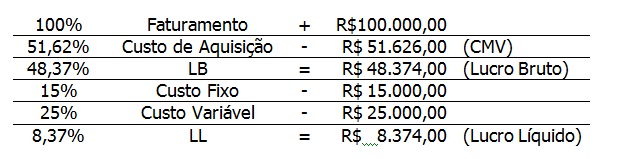

Defina os markups de cada departamento, apure e some o custo de aquisição ou produção de cada um. Do faturamento da loja subtraia o custo de aquisição ou produção, o resultado é o lucro bruto. Some todas as despesas fixas, ou seja, o custo para manter a loja aberta, luz, água, telefone, mão de obra, impostos, informática, encargos bancários, taxas, manutenção, etc. Subtraia do LB as despesas fixas, o resultado será o lucro líquido. Veja o exemplo abaixo.

Após essa visualização é possível identificar quais os markups ideais, quais podem ser diminuídos e quais devem ser aumentados, de acordo com o lucro líquido desejado, da mesma forma que se pode definir qual a despesa fixa e variável suportada pela empresa.

Outras despesas podem ser ponderadas para o lucro líquido. O pró-labore está inserido no lucro líquido. Despesas de 13º salário e férias devem ser previstos mensalmente. Investimentos para aquisição de novos equipamentos ou reformas também devem ser estimados.

Mas como definir o markup correto de cada departamento?

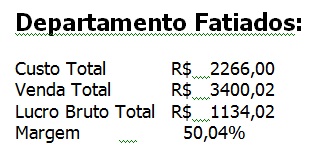

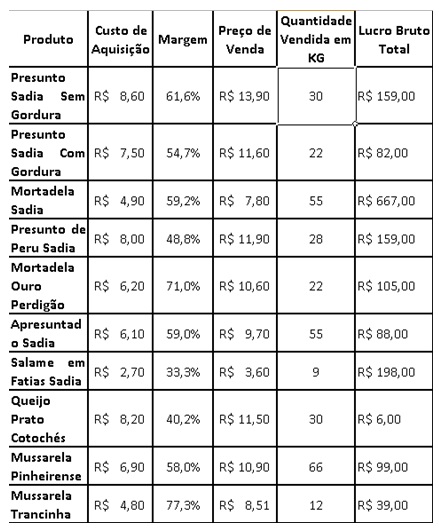

Comecemos de traz para frente. Em cada departamento liste todos os produtos que o compõem, seu markup e o volume de venda real. Veja o exemplo abaixo.

Após a análise podemos comparar todos os valores, quantidade vendida, custo, preço de venda e markup. Além da comparação podemos fazer algumas simulações, alterar preços de custo ou venda, estipular novas quantidades e também o markup e perceber o resultado final do departamento e por conseqüência a sua interferência na loja.

O Relatório de Curva ABC por Margem de Contribuição mostra todas essas informações e facilita os cálculos.

O importante é que o resultado de cada departamento seja positivo e a soma dos resultados de todos os departamentos sejam suficientes para superar os custos fixos e variáveis, só assim o resultado existirá lucro líquido. A vantagem de realizar esses cálculos é a possibilidade de realizar simulações, onde poderá analisar cada produto respeitando questões de mercado, promoções, giro, mix de produtos além de agir pontualmente, ter domínio total do resultado necessário.

Supermercados sempre trabalham com Margem de contribuição. Para calcular a margem faça da seguinte forma:

Preço de Venda - Custo da Mercadoria Vendida - Despesas Variáveis.

Se fizer uma pesquisa com seus clientes, provavelmente fará perguntas que trarão à tona as contrariedades sofridas por eles, que trarão sugestões para evitar essas contrariedades sofridas, correndo o risco de levantar problemas até então pouco aparentes. Por isso nunca pergunte a seu cliente o que ele não gosta, ou que ele entende estar errado, de pouco vai lhe adiantar as respostas colhidas. Pergunte ao cliente como fazer para melhorar um produto ou onde investir melhor seus recursos, essa pergunta será muito mais útil para melhorar seus produtos e serviços.

Vício ou equivoco – Na tentativa de atender o cliente, transformamos as contrariedades do cliente em necessidades e soluções que não conseguimos criar, o resultado é o aumento de custo com algo que não precisaria ter, porque o cliente leigo pede um monte de coisas que não precisa, sempre que for aberta a porta. Perguntar ao cliente o que considera ruim, não é a melhor forma de ouvir o cliente.

Mude sua estratégia, passe a acolher o cliente, dê a atenção necessária, ouça o cliente, preencha suas expectativas, seja parte fundamental do sucesso do seu cliente. Para conseguir esse paradigma entre no universo do seu cliente e veja o mundo do seu cliente pelos olhos do seu cliente, depois é necessário investir em pessoas, treiná-las, convencê-las dessa nova missão.

Quando seu cliente tiver sucesso e vincular parte desse sucesso a sua empresa e sua equipe, terá a natural satisfação de indicá-lo a outras pessoas e assim inicia-se a melhor das correntes, pessoas indicam pessoas.

Marcio Goulart Jr

(31)9122-5557

Acesse meu Blog e deixe seus comentários

www.marciogoulart.com.br

arquivos anexados: Processo de Formação de Preços em uma Loja.pdf

Tags: Margem, Markup, Preço